Аналитика: Вечерний обзор финансовых рынков. Российские индексы почти не изменились

15.01.2026 \ Аналитика

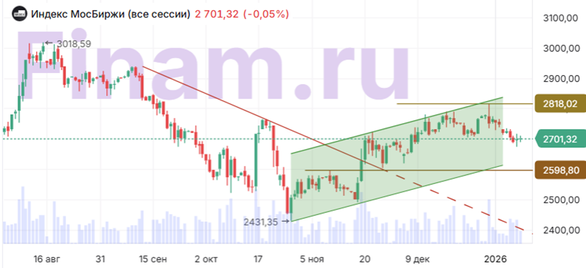

В четверг, 15 января, на фоне противоречивой картины дня российский рынок акций не имел выраженной динамики, а фондовые индексы показали около нулевые изменения. Цены на экспортируемое сырье перешли к коррекции после подъема. Рост инфляции в январе усиливает сомнения в намерениях Банка России в очередной раз снизить ключевую ставку. На геополитической арене снова замаячил умеренный оптимизм после того, как Кремль подтвердил подготовку к новому визиту спецпосланников Дональда Трампа в Москву, хотя его дата пока неизвестна. Кроме того, вечером на церемонии вручения верительных грамот чрезвычайными и полномочными послами иностранных государств Президент РФ Владимир Путин заявил, что мирное урегулирование конфликта на Украине должно быть достигнуто чем скорее, тем лучше, и что Россия готова к восстановлению отношений со странами Европы. В пятницу Росстат опубликует данные по инфляции в декабре и в целом за 2025 г. А за период с 1 по 12 января 2026 г. рост потребительских цен в РФ составил 1,26%. Ускорение инфляции обусловлено отчасти повышением ставки НДС с 20% до 22%, а отчасти ростом цен на продукты питания, которые увеличились на 1,4%, при этом плодоовощная продукция подорожала сразу на 7,88%. По оценке Минэкономразвития, годовая инфляция в РФ по состоянию на 12 января ускорилась до 6,27% с 5,98% на 22 декабря. Между тем, по данным ФТС, положительное внешнеторговое сальдо РФ в январе-ноябре 2025 г. снизилось на 10,5% (г/г) и составило $124,7 млрд. Экспорт в годовом выражении сократился на 5,3% — до $373,7 млрд, импорт уменьшился на 2,4%, до $249,0 млрд. Банк России установил на 16 января официальный курс доллара 78,5280 (-0,05%), курс евро – 91,8123 (-0,42%), курс юаня – 11,2402 (-0,02%). Котировки золота отступают на 0,28% до $413,50 за унцию. Фьючерсы на нефть марки Brent падают на 4,57% до $63,48 за баррель после того, как Дональд Трамп дал понять, что может пока воздержаться от проведения силовой операции в Иране. Кроме того, Трамп заявил в среду, что пока решил не вводить пошлины на редкоземельные элементы, литий и другие критически важные минералы и вместо этого поручил своей администрации искать поставщиков среди международных торговых партнеров. Это прервало ралли в металлах, которые теряют от 1% до 2,7%. На этом фоне по итогам дневной сессии Индекс МосБиржи отступил на 0,05% до уровня 2701,32 пункта, в то время как рассчитываемый в долларах индекс РТС остался почти без изменений на уровне 1083,66 пункта. На фоне падения цен на металлы отрицательную динамику показали акции «Селигдара» (-1,40%), «Русала» (-1,39%), «Норникеля» (-0,98%), ЮГК (−0,69%). В списке растущих индексных бумаг лидируют акции «Мосэнерго» (+5,60%) после того, как совет директоров компании рекомендовал дивиденды за 2024 г. в размере около 0,226 руб. за акцию. Текущая дивидендная доходность составляет около 9,8%. Также лучше рынка завершили дневную сессию бумаги «Интер РАО» (+3,38%), Группы «Позитив» (+1,52%), ММК (+1,27%), МКБ (+1,25%), «МД Медикал Груп» (+1,23%) и «Северстали (+1,19%). Компания «ЕвроТранс», владелец сети АЗС «Трасса», представила предварительные финансовые результаты за 2025 г. Выручка превысила 250 млрд руб., рост на 34,3% (г/г). EBITDA превысила 24 млрд руб., рост на 42,0% (г/г). Акции компании подскочили на 5,30%. Из других корпоративных новостей. Совет директоров «Фармсинтеза» (-0,78%) рекомендовал не выплачивать дивиденды за 2024 г. и предложил акционерам увеличить УК путем размещения 1,1 млрд акций по открытой подписке. Собрание акционеров назначено на 19 февраля. Инвесторам, ориентированным на акции отечественных компаний, мы рекомендуем обратить внимание на стратегию «RU. Капитал и дивиденды». Технический анализ Индекс МосБиржи Индекс МосБиржи остается в восходящем канале. Однако ему пока не удается уйти далеко от значения 2700 пунктов. Ближайший уровень сопротивления находится чуть выше 2800. Ближайшая поддержка расположена в районе 2600 пунктов.

Фондовая Америка развернулась к росту В четверг, 15 января, фондовые индексы США открыли день ростом после двухдневного снижения. Локомотивом выступили акции производителей чипов и оборудования для их производства на фоне улучшения среднесрочных перспектив для сектора. Между тем в США резко сократилось число первичных заявок на пособие по безработице. Они снизились на 9 тыс. по сравнению с предыдущей неделей, составив 198 тыс. за неделю, закончившуюся 10 января, что стало вторым самым низким показателем за два года вопреки ожиданиям рынка, прогнозировавшего рост до 215 тыс. В то же время число вторичных заявок снизилось на 19 тыс. до 1884 тыс. к концу года, что соответствует ожиданиям рынка. Результат по-прежнему отражает низкий уровень увольнений и относительно низкий уровень найма на рынке труда. По состоянию на 18:20 мск индекс «голубых фишек» Dow Jones Industrial Average повышается на 0,62% до 49 453, 28 пункта, индекс широкого рынка Standard & Poor's 500 растет на 0,54% до 6964,08 пункта, а индекс высокотехнологичных отраслей Nasdaq 100 поднимается на 0,96% до уровня 25 710, 25 пункта. Сегодня снова лидирует технологический сектор. Акции Taiwan Semiconductor Manufacturing акции выросли на 6,73% после того, как крупнейший в мире контрактный производитель чипов сообщил о более высокой, чем ожидалось, чистой прибыли за четвертый квартал благодаря высокому спросу на искусственный интеллект. Кроме того, TSMC объявила о планах значительного увеличения капитальных затрат на 2026 год, которые могут составить от $52 млрд до $56 млрд. Это вызвало ралли в акциях производителей оборудования для производства чипов. Акции Applied Materials выросли на 8,07%, KLA Corporation подскочили на 8,46%, а Lam Research повысились на 4,82%. Поднялись и другие бумаги сектора – AMD (+6,17%), Micron (+2,86%), NVIDIA (+2,63%), Broadcom (+2,62%), Cisco (+1,39%). Акции Apple, которые включены в состав стратегии «US. Сбалансированная», повышаются в цене на 0,17%. Финансовые компании продолжили раскрывать отчетность. Инвесткомпания BlackRock (+4,88%), крупнейшая в мире по объему активов под управлением, увеличила выручку в IV квартале 2025 года на 23% до $7 млрд. Скорректированная прибыль выросла до $13,16 на акцию, превысив консенсус-прогноз аналитиков. Активы под управлением достигли $14 трлн после рекордного квартального чистого притока в $342 млрд. Инвестиционный банк Morgan Stanley (+4,97%) отчитался о результатах за IV квартал, превзошедших ожидания аналитиков, с чистой выручкой в $17,9 млрд и прибылью на акцию в $2,68, что превысило консенсус-прогнозы в $17,72 млрд и $2,41 соответственно. Банк Goldman Sachs (+3,61%) выпустил отчет с результатами в IV квартале, которые превзошли аналитиков. При этом компания сообщила о снижении чистой выручки в четвертом квартале в связи с передачей масштабной программы кредитных карт Apple компании JPMorgan Chase. Но, с другой стороны, сделка более чем компенсировала снижение стоимости сокращением резервов на покрытие кредитных убытков на $2,48 млрд. На корпоративном фронте производитель медицинского оборудования компания Boston Scientific объявила о приобретении Penumbra, другой компании сектора за $14,5 млрд. На этой информации акции Penumbra растут на 12,06%, а акции Boston Scientific падают на 4,73%. Алексей Калачев, аналитик ФГ «Финам» Авторизуйтесь, чтобы оставить комментарий. |